「住宅ローン選びで失敗しないためにも、何を意識して選べばいい?」

住宅購入でほとんどの人が検討する「住宅ローン」

現在のライフスタイルと将来のライフプランから、自分に合った住宅ローンが選べます。

その住宅ローンの検討の一つに選ばれるのが、ネット銀行の住宅ローン。

多くのメリットがある一方で、「ネット銀行で住宅ローンを借りて失敗した」との声も聞かれますが、なぜでしょうか。

今後、ネット銀行で住宅ローンを借りようか検討している人にとっては、非常に気になる情報です。

本記事では、ネット銀行で住宅ローンを借りて失敗した理由と後悔しない住宅ローンの選び方について詳しく解説していきます!

お金の問題はデリケート。あなただけでなく、多くの利用者が住宅ローンで悩んでいます。

では、どうすれば住宅ローンの悩みや不安は解消されるのか?

結論からいうと、ファイナンシャルプランナー(FP)など「お金のプロ」に相談するのが最適解です。

なぜなら、一人で悩んでも答えは出ないから。その道のプロに相談すれば、意外にあっさり悩み解消に繋がることは多々あります。

そして、住宅ローンでお悩みなら、リクルートが運営する「保険チャンネル」に相談するのがおすすめです。

保険チャンネルとは、お金についての不安をファイナンシャルプランナーと無料で相談することができるサービス。会員登録者はすでに100万人を突破しており、お金のプロがずっと無料でサポートしてくれて、いつでも何度でも充実のアフターフォローを受けられます。

- 好きな場所(自宅やオンライン)で何度でも無料で相談できる!

- 手数料が少ない銀行や保証内容を簡単に比較・提案してもらえる!

- 現在の収入状況から未来のライフプラン作成・改善策や貯蓄方法まで教えてもらえる!

住宅ローンの悩みだけでなく、現在加入している保険や税金についても、無料で相談することが可能です。

もし、複数の銀行を一括で比較&銀行の審査に通る確率まで簡単に調べたい方は「モゲチェック」を利用するのがおすすめです。

「モゲチェック」とは、おすすめの住宅ローンがすぐに分かる完全無料の住宅ローン一括比較サービスです。提案結果はスマホやPCで即時に表示され、住宅ローンに関する疑問や悩みはプロのアドバイザーとメッセージで無料相談することも可能です。

ネット銀行で住宅ローンを借りて失敗した6つの理由

なぜ、ネット銀行で住宅ローンを借りて失敗したのか?

早速、ネット銀行で住宅ローンを借りて失敗した6つの理由について解説していきます。

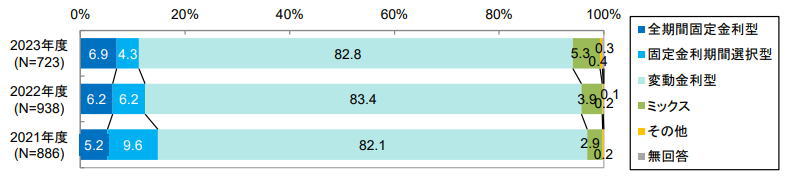

【理由1】金利上昇の理解が不足していたから

まず1つ目の理由が「金利上昇の理解が不足していたから」

住宅ローンは、変動金利のタイプが最も多く、全体の約8割以上を占めています。

【図】利用した民間ローンの金利タイプ

- 2023年度:82.8%

- 2022年度:83.4%

- 2021年度:82.1%

変動金利といえば、固定型よりも金利が低いのが魅力。なかでもネット銀行は、他の金融機関よりも安いと言われています。

ですが、金利の低さに捉われすぎて、「金利上昇」のリスクにまで思い当たらない人が意外に多いんです。

実際、住宅金融支援機構の「住宅ローン利用者の実態調査」で、金利リスクの理解度を変動型の利用者に対して調べた結果を見てみると、

- 十分に理解:19.8%

- ほぼ理解:40.4%

- 理解しているか少し不安:30.9%

- よく理解していない:7.2%

- 全く理解していない:1.6%

上記結果の通り、約4割の人が、理解しているか不安、もしくは理解していないという結果となっています。

したがって、金利に関して理解が浅い人は、後々になって失敗するリスクが高くなります。

以上のように、金利上昇を理解してなかった点が、ネット銀行の住宅ローンで失敗した理由となります。

【理由2】借り換えで返済額が増えたから

次に2つ目の理由が「借り換えで返済額が増えたから」

ネット銀行の住宅ローンで失敗した事例として、借り換えのケースがあります。

借り換えは通常、返済総額を減らすために行われることが多いのですが、なかには失敗して逆に返済額が増えてしまった人もいます。

実際に、住宅金融支援機構が実施した借り換えの実態調査によると、毎月の返済額が増えた人の構成比は、

- 変動型:9.9%

- 固定期間選択型:7.8%

- 全期間固定型:24.5%

全期間固定型の借り換えでは、2.5割近くの人が返済額が増加しています。

ですので、借り換えによって、プラスになるのかどうか、見極めてから行動に移した方が良いことがわかります。

以上のように、ネット銀行の住宅ローンで失敗した理由として、借り換えで返済額が増えたケースが挙げられます。

【理由3】審査が厳しく本審査に落ちてしまったから

3つ目の理由として「審査が厳しく本審査に落ちてしまったから」

ネット銀行の住宅ローンは、仮審査までは早いと言われています。

ただ、本審査となると落とされて失敗するといった事例が多く見られます。

審査で重視される項目は、年齢や健康状態です。実際、国交省の「民間住宅ローンの実態に関する調査」によると、融資を行う際に考慮する項目として、

- 完済時年齢:98.7%

- 健康状態:97.9%

- 借入時年齢:97.2%

上記のような項目が、最も重視されていることがわかります。

つまり、返済期間のうちに完済できる能力があるか否かが、本審査を通過できるかどうかの分かれ道となります。

以上のように、本審査に落ちてしまった点も、ネット銀行の住宅ローンで失敗した理由に入ります。

【理由4】団体信用生命保険に加入しなかったから

4つ目の理由として「団体信用生命保険に加入しなかったから」

団体信用生命保険とは、債務者が全額返済するまえに死亡した場合に、保証協会によって残りが弁済される救済制度です。

通常は、住宅ローンを組むと同時に加入する人がほとんどですが、強制ではないため、加入しない人もいるようです。

実際に、生命保険会社の意識調査によると、住宅購入後に後悔した点のトップ3は、

- 団信の特約をつければよかった:39.1%

- 住宅ローンを比較すればよかった:13.2%

- 金融知識をつけておけばよかった:10.7%

団体信用生命保険に関する後悔がダントツの1位です。

したがって、多くの人が団体信用生命保険にまで気を配っていない可能性が高いと言えます。

以上を踏まえると、ネット銀行の住宅ローンで失敗した理由として、団体信用生命保険に加入しなかった点が挙げられます。

【理由5】返済期間を長くしすぎたから

5つ目の理由が「返済期間を長くしすぎたから」

住宅ローンを組む場合、返済期間について後悔する人が少なからずいるようです。

特にネット銀行では、手続きが簡単に行えるため、深く考えずに組んでしまう危険性があります。

実際に、SBIグループが実施した住宅ローンの選択に関する意識調査で、返済期間に関して検討し直したいことを尋ねたところ、

- もっと短くするべきだった:29.0%

- もっと長くするべきだった:7.2%

- その他:0.2%

- 特になし:63.6%

上記結果の通り、返却期間を短くしたい人が約3割いることがわかります。

したがって、返却期間に関しては、先を見据えたプランを立てないと、後悔する場合があります。

以上のように、返済期間を長くしすぎた点が、ネット銀行の住宅ローンで失敗した理由に挙げられます。

【理由6】引き落とし口座の管理不足でペナルティを受けたから

そして6つ目の失敗した理由として「引き落とし口座の管理不足でペナルティを受けたから」

ネット銀行で住宅ローンを利用する際、引き落とし口座の管理不足によるペナルティの問題が起こることがあります。

例えば、月々の返済額が自動的に口座から引き落とされる場合、残高が不足していると返済が遅れてしまいます。返済が遅れると、遅延損害金が発生し、予定外の費用がかかるだけでなく、信用情報にも悪影響が及ぶことがあります。具体的には、クレジットカードの審査が通りにくくなったり、将来的なローン利用に制約が生じたりします。

このような事態を避けるためには、毎月の引き落とし日までに必要な金額を口座に確保し、定期的に残高を確認する習慣を持つことが重要です。加えて、ネット銀行のアプリや通知サービスを利用して、引き落とし日の前にリマインダーを設定すると、より確実に管理できるようになります。こうした対策を講じることで、引き落とし口座の管理不足によるペナルティを未然に防ぐことができます。

ネット銀行で住宅ローンを借りるデメリットとは

ここまで、ネット銀行で住宅ローンを借りて失敗した理由について解説してきました。

失敗した理由だけでなく、ネット銀行には他銀行にないサービス上のデメリットもあります。

ネット銀行の住宅ローン利用を検討しているのであれば、デメリットも理解しておく必要があります。

ここからは、ネット銀行で住宅ローンを借りるデメリットについてもまとめていきます。

【デメリット1】重要事項を対面で相談できない

まず1つ目のデメリットとして「重要事項を対面で相談できない」

ネット銀行の多くは、店舗窓口での対応を受け付けていません。

ですので、対面で説明を受けることを希望する人には、向いていないと言えます。

実際に、不動産流通経営協会の消費者動向調査を見ると、年代別の重要事項説明・売買契約締結へのIT利用に対するニーズは、

| 【世帯主の年齢別】IT重説の利用意向 | 利用したい | 積極的には利用しない |

|---|---|---|

| 29歳以下 | 48.9% | 17.8% |

| 30~39才以下 | 39.6% | 37.5% |

| 40~49才以下 | 40.0% | 37.5% |

| 50~59才以下 | 25.5% | 46.4% |

上記結果をみると、30代以上から「積極的に利用しない」人が増えています。

また、同資料から利用しない理由としては、「住宅購入に関わる大事なことなので対面での説明がよいと考える」人が最も多い結果となっています。

したがって、契約含め、すべてオンライン上で完結する住宅ローンに、抵抗を感じる人がいても不思議はないと言えるでしょう。

以上のように、重要事項を対面で相談できない点は、ネット銀行で住宅ローンを借りるデメリットのひとつです。

【デメリット2】審査に時間がかかる場合がある

次に2つ目のデメリットとして「審査に時間がかかる場合がある」

ネット銀行は、手続きがスムーズである一方で、審査に時間がかかる場合があります。

たとえば、住宅金融支援機構の調査によると、本審査の所要期間(申請~結果回答)は、単純平均で3.6営業日となっています。

しかし、各ネット銀行における本審査の所要期間を調べてみると、

1週間近くかかる銀行が多いです。

したがって、とにかく早く借り入れがしたいという人は、一般的な金融機関で申し込みをした方が早い可能性があります。

以上のように、審査に時間がかかる場合がある点が、ネット銀行で住宅ローンを借りるデメリットとなります。

【デメリット3】事務手数料が通常よりも高い

3つ目のデメリットとして「事務手数料が通常よりも高い」

ネット銀行は、事務手数料が高く設定されている場合があります。

ですので、借り入れの際には、事前に調べておくことをおすすめします。

実際に、各銀行の事務手数料を比べてみると、

- 楽天銀行:330,000円(※定額型のみで、融資額が多いほどお得になる)

- auじぶん銀行:借入金額の2.2%

- ソニー銀行:44,000円(セレクトタイプは借入金額の2.2%)

- イオン銀行:[定率型]借入金額の2.2%、[定額型]110,000円(どちらか選べる)

- 住信SBIネット銀行:借入金額の2.2%

銀行によっては、その他の諸費用が安いなど、いろいろあるため、自分にあった銀行を探しておくことをおすすめいたします。

以上のように、ネット銀行で住宅ローンを借りるデメリットに、事務手数料が通常よりも高い 点が挙げられます。

【デメリット4】つなぎ融資を利用することができない

4つ目のデメリットとして「つなぎ融資を利用することができない」

つなぎ融資とは、住宅ローンを組む前に必要な費用の融資のこと。通常、住宅ローンは家が完成した後に組まれるローンとなるため、住宅引き渡し前に発生する費用は別に用意する必要があります。

このつなぎ融資がネット銀行では、利用できない場合が多いため、資金的につなぎ融資が必要な人にとっては、厳しいと感じられるかもしれません。

実際に、つなぎ融資が利用できない銀行をピックアップしてみたところ、

- auじぶん銀行:取り扱いなし

- 住信SBIネット銀行:取り扱いなし

- PayPay銀行:取り扱いなし

上記のようなネット銀行は、つなぎ融資が利用できない銀行となります。

ですので、ネット銀行のなかでも、つなぎ融資が利用できる銀行(ソニー銀行、イオン銀行、楽天銀行などは利用可)を選ぶことがポイントとなります。

以上のように、つなぎ融資を利用することができない点が、ネット銀行で住宅ローンを借りるデメリットのひとつです。

【デメリット5】緊急時の対応に時間がかかる

そして5つ目のデメリットとして「緊急時の対応に時間がかかる」

ネット銀行で住宅ローンを利用する際、緊急時の対応に時間がかかることがあります。

例えば、返済に関する急な問題が発生した場合、電話やメールでのやり取りが必要です。対面での対応がないため、状況の説明や問題解決に時間がかかることが多いです。さらに、営業時間外では対応が遅れることもあります。緊急時に迅速な対応が求められる状況では、ネット銀行は不便に感じることがあります。

このような問題を避けるためには、事前に対策を講じることが重要です。例えば、返済計画をしっかり立て、緊急時の対応策を考えておくことが有効です。さらに、ネット銀行のサポート体制や連絡手段を確認しておくと安心です。これらの準備をしておくことで、万一の緊急時にも迅速に対応できるようになります。

失敗しない?ネット銀行で住宅ローンを借りるメリットとは

ここまで、ネット銀行の住宅ローンにおける失敗とデメリットをまとめてきました。

失敗したことやデメリットがあるのは事実。なんですが、ネット銀行の住宅ローンにもメリットはもちろんあります。

むしろ、ユーザーによってはネット銀行の住宅ローンの方が多くのメリットを受け取れる可能性もあります。

ここからは、ネット銀行で住宅ローンを借りるメリットについて詳しくご紹介していきます!

【メリット1】手続きがすべてオンライン完結で便利

まず1つ目のメリットとして「手続きがすべてオンライン完結で便利」

ネット銀行の住宅ローンにおける最大のメリットは、面倒な手続きをすべてオンライン上で行えること。

たとえば、書類のアップロードや、変更手続きも、自宅に居ながら行えるため、大変便利です。

実際、住宅購入の負荷に関するアンケート調査によると、住宅の購入の際に、最も大変だった内容を尋ねたところ、

- 書類提出の準備が面倒:37.4%

- 平日にしか取得できない書類があった:25.7%

- 引っ越しのスケジュール調整:23.5%

上記結果のように、書類関係の煩わしさが最も多いことがわかります。

したがって、少しでも書類の手間を省けるネット銀行の住宅ローンは、利用者のニーズにぴったりなサービスだと言えます。

ですので、手続きがオンラインで完結している点は、ネット銀行で住宅ローンを借りるメリットだと言えるでしょう。

【メリット2】場所や時間を選ばずに申し込みができる

次に2つ目のメリットとして「場所や時間を選ばずに申し込みができる」

メリット1に繋がりますが、ネット銀行で住宅ローンを借りる際、場所や時間を選ばずに申し込みができる点は大きなメリットです。

例えば、日中は仕事で忙しい主婦やビジネスパーソンでも、夜間や休日に自宅でゆっくりと申し込み手続きを進められます。通勤時間や子供の世話で忙しい場合でも、スマートフォンやパソコンを使って隙間時間に手続きを進めることができます。さらに、対面での打ち合わせが不要なため、物理的な距離や時間の制約がなくなります。

このような利便性は、忙しい生活を送る人々にとって非常に有用です。ネット銀行のシステムを利用すれば、短時間で手続きを完了でき、余分なストレスを感じることなく、自分のペースで進めることが可能です。以上の理由から、ネット銀行のオンライン申し込みは、生活スタイルに柔軟に対応できるため、多くの人にとって大きなメリットとなります。

【メリット3】仮審査がスムーズで手軽に行える

3つ目のメリットとして「仮審査がスムーズで手軽に行える」

住宅ローンの仮審査は、利用者が一番最初にぶち当たる関門。いわば、この審査に受かるか受からないかが、この先の資金計画の目安となります。

そのため、仮審査の結果がすぐにわかるネット銀行は、利用者にとって、今後の方針を立てやすい、非常に便利な金融機関だということができるでしょう。

実際に、ネット銀行の仮審査の時間を見てみると、

- auじぶん銀行:即日~3営業日

- 住信SBIネット銀行:当日から3営業日以内

- ソニー銀行:最短60分

- イオン銀行:最短翌日回答

見ての通り、即日から3日以内には結果を知ることができます。

ですので、できるだけ早く住宅ローンを組みたい人には、ネット銀行は向いていると言えます。

以上のように、 仮審査がスムーズで手軽に行える点は、ネット銀行で住宅ローンを借りるメリットだと言えます。

【メリット4】金利が他の銀行よりも安い

4つ目のメリットとして「金利が他の銀行よりも安い」

ネット銀行は、一般的な金融機関よりも金利が安く設定されています。

主な要因として、ネット銀行は、実店舗のある銀行よりも、コストを抑えられるからだと考えられます。

実際に、各金融機関の新規借り入れの変動金利を見比べてみると、

| 店舗のある金融機関 | ネット銀行 |

|---|---|

|

上記のように、ネット銀行の金利の方が、安いところが多いです。

したがって、支払い総額を抑えたい人にとっては、ネット銀行の方がお得である可能性が高いです。

以上を踏まえると、金利が他の銀行よりも安い点は、ネット銀行で住宅ローンを借りるメリットとして挙げられます。

【メリット5】自分に最適な条件のローンを選びやすい

そして5つ目のメリットとして「自分に最適な条件のローンを選びやすい」

ネット銀行で住宅ローンを借りる際、さまざまな条件を比較しやすい点が大きなメリットです。

例えば、ネット銀行のホームページでは、金利や返済期間、手数料などの条件を詳細に確認でき、他の銀行と比較しながら自分に最適なローンを選ぶことができます。また、複数のネット銀行の条件を一度に比較できるサイトも利用すれば、さらに効率的に調べられます。具体的には、金利の低さや返済プランの柔軟性、自分の収入や生活スタイルに合った条件を重視して選ぶことが可能です。

このようにして、自分に最適な条件のローンを選ぶことで、返済負担を軽減し、将来のライフプランをより安定させることができます。ネット銀行の利用は、情報を簡単に比較・選択できるため、忙しい主婦でも効率よく最適なローンを見つける手助けになります。

もし、複数の銀行を一括で比較&銀行の審査に通る確率まで簡単に調べたい方は「モゲチェック」を利用するのがおすすめです。

「モゲチェック」とは、おすすめの住宅ローンがすぐに分かる完全無料の住宅ローン一括比較サービスです。提案結果はスマホやPCで即時に表示され、住宅ローンに関する疑問や悩みはプロのアドバイザーとメッセージで無料相談することも可能です。

ネット銀行の住宅ローンで失敗しないための選び方のポイント

ネット銀行の住宅ローンを検討した場合、どういったポイントを意識して選べばいいのか?

「自分に合う住宅ローンがどれなのか、多すぎて選べない。」

多くは、住宅ローン選びで失敗したくないのが本音です。

そのような方に、具体的なネット銀行の住宅ローンで失敗しないための選び方のポイントをご紹介します!

【ポイント1】金利タイプの確認する

まず1つ目の選び方のポイントは「金利タイプの確認する」

ネット銀行で住宅ローンを選ぶ際には、金利タイプの確認が重要です。

例えば、固定金利は返済期間中ずっと金利が一定で、将来の金利上昇リスクを避けられます。一方、変動金利は市場の金利に応じて変動し、初期の金利は低く抑えられることが多いですが、将来的に返済額が増えるリスクがあります。固定金利は安定した返済を希望する人に向いており、変動金利は金利が低い時期に返済を早める計画を立てられる人に適しています。

このように、金利タイプを自分のライフスタイルやリスク許容度に合わせて選ぶことが大切です。ネット銀行のホームページや資料を確認し、金利タイプごとのメリットとデメリットを理解した上で、慎重に選びましょう。最適な金利タイプを選ぶことで、返済計画を安定させ、将来的なリスクを軽減することができます。

もし、複数の銀行を一括で比較して簡単に調べたい方は「モゲチェック」を利用するのがおすすめです。

「モゲチェック」とは、おすすめの住宅ローンがすぐに分かる完全無料の住宅ローン一括比較サービスです。提案結果はスマホやPCで即時に表示され、住宅ローンに関する疑問や悩みはプロのアドバイザーとメッセージで無料相談することも可能です。

【ポイント2】現実的な返済計画を立案する

次に2つ目の選び方のポイントとして「現実的な返済計画を立案する」

ネット銀行で住宅ローンを利用する際には、現実的な返済計画を立てることが重要です。

例えば、収入と支出を詳細に見直し、毎月の返済額が家計に無理なく収まるように設定します。さらに、ボーナスや臨時収入がある場合でも、それに頼らず基本の収入で返済できる計画を立てることが大切です。返済期間についても慎重に考え、長期にわたるローンであれば、将来の収入や支出の変動を見越して計画を立てることが求められます。

このように、詳細な収支計算を行い、無理のない返済計画を立案することで、返済途中でのトラブルや負担を軽減できます。家計の状況をしっかり把握し、現実的な計画を立てることが、ネット銀行での住宅ローン利用を成功させる鍵です。具体的には、毎月の収入から生活費や他の支出を引いた残りを計算し、返済額を設定します。計画を立てることで、将来の不安を減らし、安心して住宅ローンを返済できるようになります。

もし、住宅ローンの返済計画でお悩みなら、リクルートが運営する「保険チャンネル」に相談するのがおすすめです。

保険チャンネルとは、お金についての不安をファイナンシャルプランナーと無料で相談することができるサービス。会員登録者はすでに100万人を突破しており、お金のプロがずっと無料でサポートしてくれて、いつでも何度でも充実のアフターフォローを受けられます。

住宅ローンの悩みだけでなく、現在加入している保険や税金についても、無料で相談することが可能です。

【ポイント3】複数のネット銀行で比較検討する

そして最も重要なポイントは「複数のネット銀行で比較検討する」

ネット銀行で住宅ローンを選ぶ際には、複数のネット銀行を比較検討することが大切です。

例えば、金利や手数料、返済条件などを各銀行で詳しく調べると、最も有利な条件を見つけやすくなります。具体的には、各ネット銀行のホームページで提供されている情報を確認し、金利の種類や変動リスク、手数料の有無、返済の柔軟性などを比較します。さらに、口コミや評判を参考にし、実際の利用者の体験談からサービスの質やサポート体制も考慮に入れると良いです。

このようにして、複数の銀行を比較することで、自分にとって最適なローンを見つけることができます。具体的な手順としては、比較サイトや金融機関の公式サイトを利用し、表形式で各項目を整理すると分かりやすくなります。こうした比較検討を怠らずに行うことで、後悔のない選択ができ、将来的な安心感が得られます。

もし、複数の銀行を一括で比較&銀行の審査に通る確率まで簡単に調べたい方は「モゲチェック」を利用するのがおすすめです。

「モゲチェック」とは、おすすめの住宅ローンがすぐに分かる完全無料の住宅ローン一括比較サービスです。提案結果はスマホやPCで即時に表示され、住宅ローンに関する疑問や悩みはプロのアドバイザーとメッセージで無料相談することも可能です。

どんな人におすすめ?ネット銀行の住宅ローンに向いてる人の特徴

ネット銀行の住宅ローンに関する評判をまとめてきました。

では、どんな人にネット銀行の住宅ローンはおすすめなのか?

具体的なネット銀行の住宅ローンに向いてる人の特徴をまとめていきます。

【特徴1】金利を重視する人

まず1つ目の特徴として「金利を重視する人」

ネット銀行の住宅ローンは金利を重視する人にとって非常に魅力的です。

例えば、ネット銀行は店舗運営コストが低いため、金利が一般の銀行よりも低く設定されています。具体的には、年利が0.1%台から1%台のローンが多く、返済総額を大幅に抑えることができます。金利が低いと、毎月の返済額が少なくなり、家計の負担を軽減できるメリットがあります。また、低金利の期間が長い固定金利タイプや、初期の金利が特に低い変動金利タイプなど、さまざまな金利プランから選ぶことが可能です。

このように、金利面での優位性を活かして、より経済的に住宅ローンを組むことができます。特に、将来の金利上昇リスクを避けたい人や、初期の返済負担を軽減したい人にはネット銀行の住宅ローンが向いています。金利を重視することで、長期的な返済計画を安定させ、安心して住宅購入が進められます。

【特徴2】忙しくて時間が取れない人

次に2つ目の特徴として「忙しくて時間が取れない人」

ネット銀行の住宅ローンは、忙しくて時間が取れない人に特に向いています。

例えば、日中は仕事や家事で忙しい人でも、ネット銀行なら24時間いつでも申し込み手続きを進めることができます。具体的には、自宅のパソコンやスマートフォンを使って、夜遅くや早朝、休日など、自分の都合の良い時間に手続きが可能です。また、店舗に出向く必要がないため、移動時間も省けます。こうした利便性により、時間を有効に使いたい忙しい人でも、ストレスなく住宅ローンの手続きを進められます。さらに、ネット銀行の多くはオンラインでのサポートやチャットサービスを提供しているため、疑問点や不安をすぐに解消できるのも大きなメリットです。

このように、時間の制約を受けずに効率よく手続きを進めたい忙しい人にとって、ネット銀行の住宅ローンは非常に適しています。忙しい日常の中でも、安心して利用できる便利な選択肢です。

【特徴3】対面のサポートが不要な人

そして3つ目の特徴として「対面のサポートが不要な人」

ネット銀行の住宅ローンは、対面のサポートが不要な人に向いています。

例えば、自分で情報を収集し、インターネットを活用して手続きを進められる人には、ネット銀行の利便性が大きなメリットです。具体的には、ネット銀行のホームページやアプリを使って、金利や返済条件を詳細に確認し、必要な書類をオンラインで提出することができます。対面での相談や手続きが不要なため、自宅で全ての手続きを完了させることが可能です。また、オンラインでのサポートやFAQが充実しているため、疑問点があってもすぐに解決できます。

こうしたオンラインの利便性を活用できる人にとって、ネット銀行は非常に効率的で時間を節約できる選択肢となります。特に、インターネットに慣れている人や、自分のペースで手続きを進めたい人にとって、ネット銀行の住宅ローンは最適です。対面のサポートが不要な人には、ネット銀行の手続きの簡便さが大きな魅力となります。

【Q&A】失敗した人もいるネット銀行の住宅ローンに関するよくある疑問

最後に失敗した人もいるネット銀行の住宅ローンに関するよくある疑問をまとめます。

【疑問1】住宅ローンをネット銀行で借りると危険?

結論から言ってしまえば、ネット銀行で住宅ローンを組むのは、危険どころか、今やひとつの有力な選択肢です。

ネット銀行と聞くと、「オンラインだけで本当に大丈夫なのか?」と不安に感じる人もいるかもしれません。でも、実際には通常の銀行と同じく金融庁の監督を受けていて、しっかりと法律に則って運営されています。たとえば、個人情報やお金の管理体制もガチガチに固められていて、暗号化技術を用いたセキュリティ対策もしっかり導入済みです(出典:決済システムにおける 情報セキュリティ)。

そのうえで、金利が低かったり、余計な手数料がかからなかったりと、ネット銀行ならではのメリットも見逃せません。もちろん、店舗がないぶん、直接相談できる機会は限られます。ただ、実際に使ってみると、オンラインでのサポート体制がかなり整っていて、FAQやチャット対応などでもスムーズに解決できるケースがほとんどです。

要するに、ネット銀行の住宅ローンは、仕組みをきちんと理解し、信頼できるところを選んで使えば、かなり賢い選択になります。対面サービスにこだわらないなら、むしろ利便性は高い。あとは、情報収集と準備を丁寧に進めるだけで、安心して活用できます。

関連記事:【後悔】無理な住宅ローンを組んだ方の末路とは?破綻に追い込まれる原因と対処法

【疑問2】住宅ローンのネット銀行でおすすめランキングは?

ネット銀行で住宅ローンを組む際の“おすすめランキング”というのは、実は一概に決まるものではありません。結局のところ、何を重視するかで答えが変わってくるからです。

たとえば「金利の低さが最優先」なら、楽天銀行や住信SBIネット銀行がよく名前に挙がります。この2行は特に変動金利タイプで人気があり、低金利で抑えたい人にとっては有力な候補です。

一方、「手続きの簡単さ」や「サポートの手厚さ」に価値を感じるなら、ソニー銀行やイオン銀行が向いています。ソニー銀行はオンライン申し込みが直感的で、初めてでも迷わず進めると評判です。イオン銀行はというと、住宅ローン利用者向けのイオンカード特典がユニークで、日常の買い物におトク感が出るのが魅力です。

さらに、返済の自由度を重視するなら、auじぶん銀行が合っているかもしれません。ここは繰り上げ返済の手数料が無料で、返済スケジュールをライフスタイルに合わせて組みやすいのが強みです。

こんなふうに、どのネット銀行にも光る特徴があります。「金利が安ければいい」とは限らず、何を重視するかで最適な選択肢は変わります。だからこそ、自分のニーズをきちんと見つめること。それが、納得できる住宅ローン選びの第一歩です。

関連記事:ソニー銀行の住宅ローンは後悔する?5つの理由とメリットから利用に向いてる人の特徴

【疑問3】住宅ローン審査が通らなかったら諦めるべきですか?

ネット銀行の住宅ローン審査に通らなかったからといって、そこで終わりではない。むしろ、ここからが本番とも言えます。

まず大事なのは、なぜ落ちたのかを冷静に見極めること。たとえば、収入証明に不備があったり、信用情報にキズがあったり。よくある話です。では何をするか。収入がネックなら、安定した転職先でキャリアを積んでから再申請。信用情報なら、クレジットカードの使い方を見直して、支払い遅延をきっちり防ぐ。少しずつ整えていくしかありません。

それでもダメなら、他のネット銀行に目を向ける。実際、銀行ごとに審査の物差しはバラバラです。同じ条件でも、片方では落ちて、もう片方ではスムーズに進む。そんなこともざらにあります。

どうしても判断がつかないなら、ファイナンシャルプランナーに一度相談してみてください。ローンの選び方から再挑戦のタイミングまで、客観的な視点でアドバイスをもらえます。独りで悩むより、ずっと建設的です。

要するに、審査に落ちても終わりじゃない。改善の余地がある限り、次の一手は必ずあります。焦らず、着実に準備を重ねていけば、チャンスはまた巡ってきます。

でも、FPに相談するのが良いといっても、どうやって探せばいいのか?店舗に出向くのも億劫だし、担当FPとの相性も大切なので、適当には選べないですよね。

そんな、住宅ローンによるお金の悩みや保険の見直しを相談したい方は、リクルートが運営する「保険チャンネル」を利用するのがおすすめです。

保険チャンネルとは、お金についての不安をファイナンシャルプランナーと無料で相談することができるサービス。会員登録者はすでに100万人を突破しており、お金のプロがずっと無料でサポートしてくれて、いつでも何度でも充実のアフターフォローを受けられます。

住宅ローンの悩みだけでなく、現在加入している保険や税金についても、無料で相談することが可能です。

【疑問4】銀行ローン審査に通らない理由は何ですか?

ネット銀行の住宅ローン審査に通らない理由には、いくつかの要因が絡んでいます。

たとえば収入が不安定な状態だと、銀行側は返済の見通しに不安を感じてしまい、どうしても審査は通りにくくなります。特に、フリーランスや契約社員のように月ごとの収入にバラつきがある働き方だと、その傾向は強くなります。継続的な収入が見込めないと判断されれば、慎重な対応を取られてしまうのも無理はありません。

それから、信用情報に傷があるケースも注意が必要です。たとえば過去にクレジットカードの支払いが遅れたことがある、あるいはローン返済に滞りがあったといった履歴は、信用スコアの低下につながり、審査に悪影響を及ぼします。

もう一つよくあるのが、借入希望額が高すぎるケースです。希望額が現在の収入に対して明らかに大きすぎると、「返済は難しい」と見なされ、やはり審査は通りません。

こうした状況を踏まえると、安定した収入を確保すること、信用情報を健全に保つこと、そして身の丈に合った借入額を設定すること。この三つが、審査を通過するための鍵です。申請前にしっかり見直して、必要があれば改善しておく。そうやって準備を整えたうえで、あらためて挑戦する姿勢が何より大切です。

もし、銀行の審査に通る確率を複数行で簡単に調べたい方は「モゲチェック」を利用するのがおすすめです。

「モゲチェック」とは、おすすめの住宅ローンがすぐに分かる完全無料の住宅ローン一括比較サービスです。提案結果はスマホやPCで即時に表示され、住宅ローンに関する疑問や悩みはプロのアドバイザーとメッセージで無料相談することも可能です。

まとめ:ネット銀行で住宅ローンを借りて失敗した理由と選び方

ネット銀行で住宅ローンを借りて失敗した理由と選び方に関する情報をまとめてきました。

改めて、ネット銀行で住宅ローンを借りて失敗した理由をまとめると、

- 金利上昇の理解が不足していたから

- 借り換えで返済額が増えたから

- 審査が厳しく本審査に落ちてしまったから

- 団体信用生命保険に加入しなかったから

- 返済期間を長くしすぎたから

- 引き落とし口座の管理不足でペナルティを受けたから

もし、住宅ローンでお悩みなら、リクルートが運営する「保険チャンネル」に相談するのがおすすめです。

保険チャンネルとは、お金についての不安をファイナンシャルプランナーと無料で相談することができるサービス。会員登録者はすでに100万人を突破しており、お金のプロがずっと無料でサポートしてくれて、いつでも何度でも充実のアフターフォローを受けられます。

住宅ローンの悩みだけでなく、現在加入している保険や税金についても、無料で相談することが可能です。